SIP (Systematic Investment Plan)

25 common questions ke detailed jawab

Expert Answer

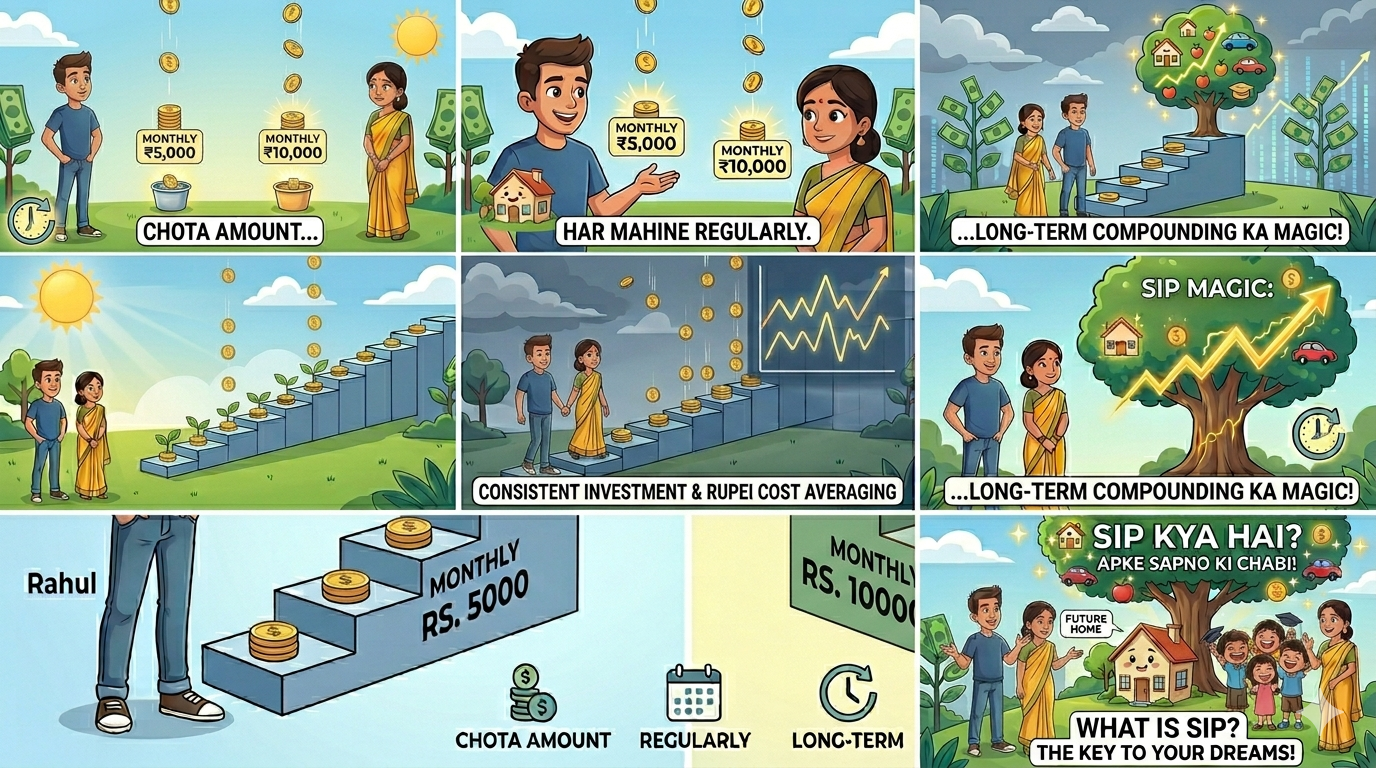

SIP (Systematic Investment Plan) ek tarika hai mutual fund mein invest karne ka jisme aap har mahine (ya quarter mein) ek fixed amount automatically invest karte hain. Jaise RD mein fixed paise katते hain bank se, waise hi SIP mein mutual fund mein. Small small paisa daalte rehne se time ke saath bada corpus ban jaata hai.

Expert Answer

Historical data ke anusar, equity mutual funds mein long term SIP par typically 10-14% CAGR return milta hai. ₹5000/month ka SIP agar 20 saal tak chale aur 12% return mile toh ₹49.95 lakh banta hai — total investment sirf ₹12 lakh hoti hai. Lekin returns guaranteed nahi hain — market-linked hain.

Expert Answer

Jitna jaldi shuru karo, utna achha — kyunki compounding ka jadoo time ke saath kaam karta hai. 25 saal mein ₹5000/month shuru karo toh 60 saal tak ₹3.5 crore+ (12% assumed) ho sakta hai. Aaj se shuru karo — "perfect time" ka intezaar mat karo. Even ₹500/month se shuruat kar sakte hain.

Expert Answer

SIP pause ya stop kar sakte hain — koi penalty nahi hoti. Pehle se invest kiya hua paisa fund mein rakha rehta hai, grow karta rehta hai. Jab chaaho redeem kar sakte hain. Financial problem mein SIP temporarily pause karein, sell mat karo. Most funds mein online pause/stop easily hota hai.

Expert Answer

SIP ka sabse bada fayda hai Rupee Cost Averaging. Jab market neeche ho toh same paison mein zyada units milti hain, jab market upar ho toh kam units. Long term mein average cost kaafi achhi ho jaati hai. Example: ₹1000 se ek mahine 10 units (₹100 NAV), doosre mahine 12.5 units (₹80 NAV) — total 22.5 units ₹2000 mein.

Expert Answer

Agar bank account mein paise nahi hain aur SIP bounce ho jaati hai toh sirf ECS/NACH bounce charges lagti hain (usually ₹25-50). 3 consecutive bounces hone par AMC SIP cancel kar sakti hai. Koi extra penalty ya fund se related charge nahi. Isliye SIP date pe account mein paise rakhein.

Expert Answer

Step-Up SIP ya Top-Up SIP se har saal SIP amount badha sakte hain. Example: ₹5000 se shuru karo, har saal 10% badhate jao. 20 saal mein corpus significantly zyada hoga step-up se. Most platforms par yeh option invest karte waqt ya baad mein bhi set kar sakte hain.

Expert Answer

Koi limit nahi hai. Aap jitni chahein utni SIPs different funds mein rakh sakte hain. Lekin 4-6 se zyada SIPs usually unnecessary complexity create karte hain — diversification zyada ho jaata hai. Best hai 2-3 well-researched funds mein focused investment karna.

Expert Answer

Market neeche hone par SIP zyada achhi hoti hai — same paison mein zyada units milti hain. Isliye market crash mein SIP band nahi karni chahiye — yeh sabse common galti hai. Market correction periods mein SIP se sabse zyada benefit milta hai. Long term investor ke liye har time achha hai SIP shuru karne ka.

Expert Answer

Compound interest matlab aapke returns par bhi returns milna. ₹5000/month, 12% return, 25 saal = ₹94.88 lakh. ₹15 lakh total investment mein ₹79.88 lakh sirf compounding se aaya. Formula: Future Value = P × [((1+r)^n - 1)/r] × (1+r) — jahan r = monthly rate, n = months.

Expert Answer

Investment karte waqt bank mandate fill karo (NACH/ECS). Bank account number, IFSC, auto-debit amount aur date fill karo. Bank se approval 15-30 din mein aati hai. Uske baad automatically har mahine paise cut hote hain. Online SIP mein UPI mandate se turant activate ho jaata hai.

Expert Answer

Minimum 5 saal ke liye commit karo equity SIP mein. Ideally 10-15+ saal. Short term mein market volatility ke wajah se losses dikhe — yeh normal hai. 7 saal+ time frame mein historical data mein equity SIP ne positive returns diye hain. Goal-based invest karo — jitna time goal se door ho utna invest karo.

Expert Answer

RD (Recurring Deposit): Bank mein guaranteed return (~6-7%), FDIC jaise insured, no risk. SIP: Market-linked, no guaranteed return, potential for 10-14%+ long term. Tax: RD interest fully taxable, SIP par LTCG tax favorable. Long term wealth creation ke liye SIP better. Short term safety ke liye RD better.

Expert Answer

SIP bilkul band mat karo — yeh sabse badi galti hai. Oolta, agar possible ho toh amount badhao — extra units saste mein milenge. Market recovery mein yeh extra units zyada return denge. Warren Buffett ka quote: "Be fearful when others are greedy, greedy when others are fearful." SIP investors ke liye crash opportunity hai.

Expert Answer

Step 1: PAN aur Aadhaar se KYC complete karein. Step 2: Groww, Zerodha Coin ya kisi AMC ki website par account banao. Step 3: Goal decide karo — kitna chahiye, kitne saal mein. Step 4: Fund select karo (index fund beginners ke liye achha hai). Step 5: Amount, date aur duration set karo. Step 6: Bank mandate complete karo.

Expert Answer

Haan, SIP goal-based savings ke liye excellent hai. Agar 5 saal baad ₹10 lakh chahiye: ₹13,000/month ki SIP kaafi hai (10% assumed). 10 saal baad ₹25 lakh ke liye: ₹12,000/month. SIP Calculator se khud calculate karo — Google par "SIP Calculator" search karo ya hamare site par use karo.

Expert Answer

Equity Fund SIP: Har SIP installment alag investment mani jaati hai. 1 saal se kam held units par 15% STCG. 1 saal se zyada held units par ₹1 lakh+ profit pe 10% LTCG. Example: Jan 2023 ki SIP, Jan 2024 ke baad sell karo toh LTCG apply hoga us installment par. ELSS SIP: 80C benefit + 3 saal lock-in per installment.

Expert Answer

Flexi SIP ya Smart SIP mein aap fixed amount ke bajaye variable amount invest kar sakte hain — jitna chaaho, within limits. Kuch funds market level ke hisaab se automatically amount adjust karte hain — market neeche ho toh zyada invest, upar ho toh kam. Good for people with irregular income.

Expert Answer

Absolutely! SIP retirement planning ka best tool hai. Example: 30 saal ki umar mein ₹10,000/month SIP shuru karo, 12% return assume karo, 60 saal mein ₹3.5 crore+ banega. Total investment: ₹36 lakh. Retirement mein SWP se regular monthly income le sakte hain. NPS se combine karo toh aur better.

Expert Answer

Market all-time high pe lump sum risky hota hai — market aur bhi upar ja sakta hai ya correction aa sakti hai. SIP zyada safe rahti hai kyunki rupee cost averaging protect karti hai. But historically market all-time high break karta rehta hai, isliye lump sum bhi long term mein work karta hai. Safer approach: SIP ya STP (Systematic Transfer Plan).

Expert Answer

Short term mein haan — market neeche gaye toh NAV giregi aur portfolio value kam dikhegi. Lekin yeh temporary hai. Long term mein (7-10+ saal) equity SIP mein loss ka chance historically bahut kam raha hai. Isliye short term zaroorat ke liye paise SIP mein mat daalo — sirf long term corpus ke liye use karo.

Expert Answer

Account profile mein jaake Nominee section mein naam, relationship aur percentage fill karo. Multiple nominees add kar sakte hain. Yeh ek baar karo — sab funds mein same folio mein apply hoga. Death ke case mein nominee ko KYC aur claim form submit karni padti hai AMC ko.

Expert Answer

Agar SIP date Sunday ya bank holiday hai toh अगले working day mein auto-debit hota hai. Koi problem nahi hoti — AMC automatically adjust kar leta hai. NAV bhi us working day ki milti hai.

Expert Answer

Haan, ek hi fund mein alag-alag dates par multiple SIPs rakh sakte hain. Example: Month ki 1 tarikh ko ₹5000 aur 15 tarikh ko ₹5000 — monthly ₹10,000 ho jaata hai, aur dono dates ka benefit milta hai. Yeh salary ke alag-alag parts ko invest karne ke liye useful hai.

Expert Answer

Saal mein ek ya do baar kaafi hai. Har mahine portfolio mat dekhte raho — isse panic decisions hote hain. Annual review mein dekho: Fund ne benchmark beat kiya ya nahi, apna goal track pe hai ya nahi, portfolio rebalancing ki zaroorat hai ya nahi. Zyada intervention zyada harms karta hai.

Quick Jump

- SIP kya hota hai?

- SIP se kitna return milta hai?

- SIP kab shuru karna chahiye?

- SIP band karne par kya hoga?

- Rupee Cost Averaging kya hota hai?

- SIP skip ho gayi toh kya hoga?

- SIP increase kaise karein?

- Kitni SIPs ek saath rakh sakte hain?

- SIP mein investment kab achhi hoti hai — market upar ho…

- SIP mein compound interest kaise kaam karta hai?

- SIP auto-debit kaise set up karein?

- SIP mein kitne saal invest karna chahiye?

- SIP aur RD mein kya fark hai?

- Market crash mein SIP kya karein?

- SIP kaise start karein step by step?

- Kya SIP se ghar ya car kharid sakte hain?

- SIP ki tax treatment kya hai?

- Flexi SIP kya hota hai?

- SIP se retirement plan kar sakte hain?

- Lump Sum vs SIP — market all-time high pe kaunsa better…

- Kya SIP mein loss ho sakta hai?

- SIP mein nominee kaise add karein?

- Weekend ya holiday pe SIP date hone par kya hota hai?

- Ek hi fund mein multiple SIPs rakh sakte hain?

- SIP portfolio review kab karni chahiye?